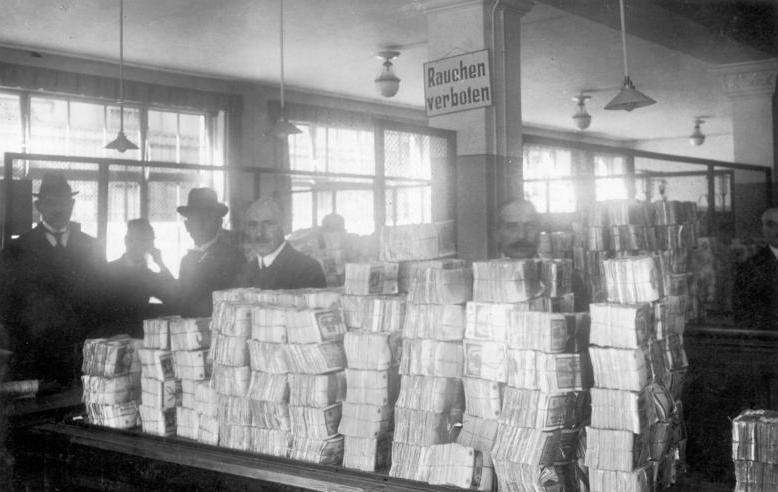

In de jaren 20 van de vorige eeuw kreeg het Duitse rijk, dat was opgezadeld met grote oorlogsschulden, te maken met enorme geldontwaarding. Producten kosten op het laatst miljoenen Duitse marken en doordat de inflatie razendsnel steeg was er in de winkels soms niks meer te koop. Deze hyperinflatie veroorzaakte enorme onrust en ontevredenheid onder de bevolking. Een ver familielid kon toen na een week hard werken alleen nog een stoffer en blik van zijn zuurverdiende geld kopen. Geen eten voor het gezin. Zo’n ramp kunnen we ons niet meer voorstellen, maar het is dichterbij dan we denken. Uiteindelijk resulteerde dat toen in WOII.

Het euro tijdperk

Sinds de introductie van de gemeenschappelijk Euro voor lidstaten bleken er al snel allerlei obstakels voor het functioneren van de muntunie. Voor enkele landen zoals Nederland en Duitsland bleek de koers van de munt te laag, terwijl die koers voor economisch minder goed concurrerende landen te hoog was. Voordat de gemeenschappelijke munt van kracht werd konden dergelijke problemen snel hersteld worden, want landen met oplopende tekorten op hun handelsbalans als gevolg van een minder goed concurrerende economie konden dan hun valuta besluiten te devalueren. Dat betekent dat hun valuta ten opzichte van andere landen minder waard werd waardoor de concurrentiekracht voorlopig weer hersteld werd. Dit omdat door de lagere waarde de producten van het land in kwestie goedkoper werden voor het buitenland om te kopen. Frankrijk, Italië, Spanje, maar ook Griekenland, Portugal en zelfs Groot-Brittannië hebben laten zien dat dit middel prima werkte. Het nadeel dat bedrijven met investeringen in landen die hun munt lieten afwaarderen ook hun investering in waarde liet zakken bleef veelal beperkt tot de grote multinationals. Veruit het grootste deel van de MKB-bedrijven had hier geen of amper hinder van.

Regering

Door die gemeenschappelijke munt, echter, was devaluatie voor een enkel land niet meer mogelijk. Gevolg was oplopende tekorten van sommige landen. Dat zou in theorie op te lossen zijn als dergelijke landen hun econome grondig zouden hervormen, maar in praktijk stuit dat op grote en veelal onoverkomelijke bezwaren. Hervormen betekent voor dergelijke landen nl. dat arbeidsvoorwaarden afgebouwd moeten worden en dat productieprocessen efficiënter of innovatiever gemaakt moeten worden. Dat betekent in praktijk inleveren van arbeidsvoorwaarden en reorganisaties. En welke regering van zo’n minder goed concurrerend land durft dat aan, vooral als er al snel weer verkiezingen komen?

Concurrentiepositie

De landen met beter concurrerende economieën blijken dat echter wel te doen. Kijk alleen al naar de gemiddelde leeftijd dat werknemers met pensioen gaan. In Zwitserland gaan werknemers gemiddeld enkele jaren later met pensioen dan bijv. Nederland. En dat toont zich in de economische slagkracht. Landen als Italië en Frankrijk daarentegen gaan gemiddeld 5 of meer jaren eerder met pensioen dan bijv. Nederland. En ook dat wordt zichtbaar uit de betere concurrentiepositie van Nederland ten opzichte van Frankrijk en Italië. Hoewel pensioenleeftijd niet de enige oorzaak is toont het een duidelijk voorbeeld van de grote verschillen tussen landen en waarom landen die niet weigerachtig zijn in te grijpen economisch beter presteren en niet zulke hoge staatsschulden hebben.

Frankrijk

In landen als Italië en Frankrijk blijkt het ook cultureel-maatschappelijk veel moeilijker om forse ingrepen te doen in de arbeidsmarkt om de staatsschuld te beperken. Probeert een regering dat wel dan gaan Franse of Italiaanse arbeiders, veelal geleid door sterkere vakbonden de straat op om te staken. En het resultaat is dan veelal heftige botsingen en uiteindelijk een Franse of Italiaanse regering die de aangekondigde ingrepen weer intrekt. In een land als Nederland gaan arbeiders veel minder snel de straat op om met stakingen de boel plat te leggen en het beleid te keren. Daaruit blijkt dat ook de maatschappelijke en culturele verschillen tussen lidstaten groot zijn.

Gevolgen van niet tijdig hervormen

Consequentie is dat landen als Italië en Frankrijk hun staatsschulden steeds hoger zien oplopen. Italië is met ca 140% staatsschuld technisch vrijwel failliet omdat zonder hulp van de Europese Centrale Bank die schuld niet houdbaar is, ook omdat de te betalen rente veel hoger zou worden. Met een eigen valuta zou een land als Italië met steeds hogere rentes vanuit de financiële markten gecorrigeerd worden en gedwongen de munt te devalueren. Dat doen geldverstrekkers door een opslag op de rente voor het hogere risico vanwege die te hoge schulden. Echter, doordat men geen eigen munt heeft, maar alleen de gemeenschappelijke €, is het afwaarderen van de munt voor alleen het eigen land niet meer mogelijk.

Schulden

Om die schulden toch min of meer ‘houdbaar’ te maken voor landen met een te grote staatsschuld begon de Europese Centrale Bank de rente kunstmatig te verlagen en laag te houden. De opslag voor het hogere risico voor de schulden van zo’n in gebreke blijvend land wordt dan kunstmatig beperkt of zelfs ongedaan gemaakt. Dat komt doordat voor de financiële markten de rente gebaseerd is op de steun van economisch sterkere landen. Kortom, de sterkere landen doen opofferingen voor de economisch zwakkere landen, omdat eigenlijk de koers van die sterkere landen hoger zou moeten zijn tegen een lagere risico-opslag, dus lagere rente. Nu echter profiteren de economisch zwakkere landen van het feit dat men in een gemeenschappelijke munt zit met economisch sterkere landen. De financiële markt beschouwd zolang dat duurt de €-unie als een geheel waarbij de sterkere landen garant staan voor de zwakkere.

Opkopen

En toen zelfs de kunstmatig steeds lagere rente niet meer voldoende was om de zwakkere landen te vrijwaren, besloot de unie via de ECB om schulden op te gaan kopen. Door zelf moeilijk of niet meer zelfstandig financierbare schulden (van bijv. zwakke banken uit landen met zwakkere economieën of van bijv. Duitse banken met moeilijk inbare vorderingen op bedrijven of banken uit landen met zwakkere economieën) op te kopen wordt het risico van oninbaarheid van zo’n schuld verdeeld over alle betrokken lidstaten. Het programma wat de ECB hiervoor in het leven riep heet ‘quantitive easing’. Het begon met het opkopen van schuldpapieren voor tientallen miljarden per maand en inmiddels heeft de ECB voor duizenden miljarden euro’s aan schulden opgekocht en gaat daar nog steeds mee door. Dat opkopen financiert de ECB door de hoeveelheid euro’s te vergroten. Monetair beleid dus. En niet conform de afgesproken taak. Dat hield namelijk in dat de ECB als taak heeft de inflatie binnen een bepaalde marge te houden. Juist met in het achterhoofd de geldontwaardingsramp van een eeuw geleden te voorkomen.

Transferunie

Toen ook de quantitive easing nog niet voldoende bleek, kozen de EU en de ECB voor het laatste redmiddel om landen met sterkere economieën vanuit hun handelsoverschotten transfers te laten doen om de tekorten van de economische zwakkere landen te mitigeren. Dat stuitte op bezwaren van enkele van de landen die hun concurrentiekracht op peil houden door wel telkens hun economieën en dus hun arbeidsmarkt en belastingen te hervormen. Dus bedacht de EU het ‘Corona-Steunfonds’. Onder de noemer dat sommige €-lidstaten steun behoeven als gevolg van de schade aan de economie door het corona-virus, werd een ‘steunfonds van enkele duizenden miljarden door de EU opgetuigd. Een deel zal verlopen via de ECB. Andere delen van de steunoperatie verloopt via de EIB en de EU zelf, die hiervoor het geld zal lenen op de kapitaalmarkt, terug te betalen uit de jaarlijkse bijdragen van de EU-lidstaten. Kortom, dat is geld lenen door de EU op basis van garantie van alle EU-lidstaten. Verkapte euro-bonds dus. Dat betekent dat als een €-lidstaat niet kan terugbetalen, de andere lidstaten de verplichting tot terugbetaling moeten overnemen.

#GoldTelegraph FUN FACT OF THE DAY:

At the beginning of World War I (1914), an ounce of #gold in Germany's Weimar Republic cost 86.8 marks.

By November of 1923, hyperinflation destroyed the currency and drove the price of gold to a staggering 63,016,800,000,000

63 TRILLION! pic.twitter.com/yuF4djaFlv

— Gold Telegraph ✪ (@GoldTelegraph_) October 27, 2020

Voors en tegens van dit ECB-beleid

Er gaan stemmen op, ook in economisch sterkere landen dat je vanuit de gedachte aan eenheid de zwakkere landen moet helpen, zeker als daar aansprekende labels als “Corona-steunfonds” voor worden gebruikt. Hieronder zijn ook nogal wat jongeren, gedreven door ideologische gedachten, die zich kunnen vinden in de argumentatie van de EU en ECB dat deze acties goed zijn voor het grotere doel: Een sterkere EU als wereldmacht. Om weerstand te bieden tegen gevaren uit Rusland, China en zelfs de USA.

In elk geval worden de economisch zwakkere landen, die ‘weigeren’ hun economie (voldoende) te hervormen, hierdoor “in leven” gehouden en wel ten koste van de landen die wel braaf tijdig hervormen en belastingen hooghouden en innen. De vraag is hoelang dit beleid van schuldenopkoop en dus uitbreiding van schulden van de totale unie door kan gaan? En ten koste van wat?

Gevaar

Door het opkopen van schulden voor duizenden miljarden en het aangaan van nog veel meer schulden door het lenen voor het “Corona-steunfonds” ontstaat het risico van waardeverlies van de gemeenschappelijke munt. Een economisch sterker land als Nederland merkt dat al enige tijd. Doordat de ECB de rente kunstmatig laag houdt verdampen de pensioenen en spaargelden geleidelijk. Maar wat gebeurt er als de totale schulden van de EU en hun lidstaten zo hoog oplopen dat de financiële markten hun vertrouwen verliezen? Krijgen we dan opnieuw een hyperinflatie waardoor ons geld dat als ‘te goed’ op een bankrekening staat, verdampt?

Lees ook: Discussiestuk: Theoretisch Concept van Europese Sub-unies

Credits: dit Nexit Denktank-artikel is tot stand gekomen met aangeleverde input door Frans van der Werf

Foto Credits: CC BY-SA 3.0 de, File:Bundesarchiv Bild 183-R1215-506, Berlin, Reichsbank, Geldauflieferungsstelle.jpg, created: October 1923date QS:P571,+1923-10-00T00:00:00Z/10