Eurobonds, een tot voor kort onbekend begrip bij een groot deel van de Nederlandse bevolking, nu gaat het er bijna dagelijks over. Nederland houdt voet bij stuk en wil niets te maken hebben met eurobonds, maar wat zijn nou eigenlijk die eurobonds? Welke voor- en nadelen heeft Nederland? Wat zijn de kosten?

Allereerst kijken we naar wat nou precies die eurobonds zijn. Eurobonds zijn obligaties die door de EU worden uitgegeven om nieuwe staatsschulden te financieren. Door Eurobonds in te voeren worden de nieuwe schulden geplaatst op de gezamenlijke rekening van de Eurozone, elk land betaald mee aan de schulden van andere Europese landen. Het rentepercentage over deze eurobonds wordt bepaald door te kijken naar de gemiddelde staatsschuldquote in de Eurozone, op die manier wordt een rentepercentage berekend.

Wanneer landen geld willen lenen moeten zij rente betalen over deze obligaties, de hoogte van het rentepercentage wordt bepaald door te kijken naar de staatsschuldquote van een land. Hoe hoger de staatsschuldquote, des te hoger de rente die betaald moet worden. Neem als voorbeeld Italië: De Italianen hebben de afgelopen jaren een staatsschuld opgebouwd van 134,8% van het BBP in 2018, doordat deze schuld ver boven de 60% staatsschuld norm van de Eurozone ligt zullen zij dus een hogere rente moeten betalen over nieuwe leningen. Op het moment van schrijven bedraagt het rentepercentage voor Italië 1,65%. Daar tegenover staat Nederland dat na jaren van bezuinigen op een staatsschuld van 52,4% van het BBP is gekomen, een percentage onder de Eurozone norm van 60%. Nederland heeft daardoor een lager rentepercentage op leningen van -0,04%, zo werkt het systeem.

De gemiddelde staatsschuldquote van de Eurozone is in 2018 87,9% van het BBP, hier beginnen we de nadelen te zien van eurobonds voor Nederland. Doordat het rentepercentage dus bepaald wordt aan de hand van de staatsschuldquote, zal deze nu dus bepaald worden aan de hand van 87,9% in plaats van 52,4%. Het rentepercentage zal voor de landen die de afgelopen jaren netjes bezuinigd hebben hoger worden dan het huidige rentepercentage terwijl het voor de landen die laks zijn geweest juist voordeliger wordt. Nederland gaat dus indirect betalen voor de al bestaande schulden uit Zuid-Europa.

Om een beeld te geven van dat nieuwe rentepercentage kijken we naar een land dat in 2018 nog in de EU zat met een staatsschuldquote die in de buurt ligt van de gezamenlijke 87,9%, het Verenigd Koninkrijk. Het Verenigd Koninkrijk had in 2018 een staatsschuldquote van 84,9% van het BBP, zij betalen over staatsobligaties een rentepercentage van 0,38%. Voor Nederland zou dit betekenen dat wanneer we uitgaan van de situatie in het Verenigd Koninkrijk we uitkomen op een verschil in renteafdracht van 1,19 miljard euro per jaar extra.

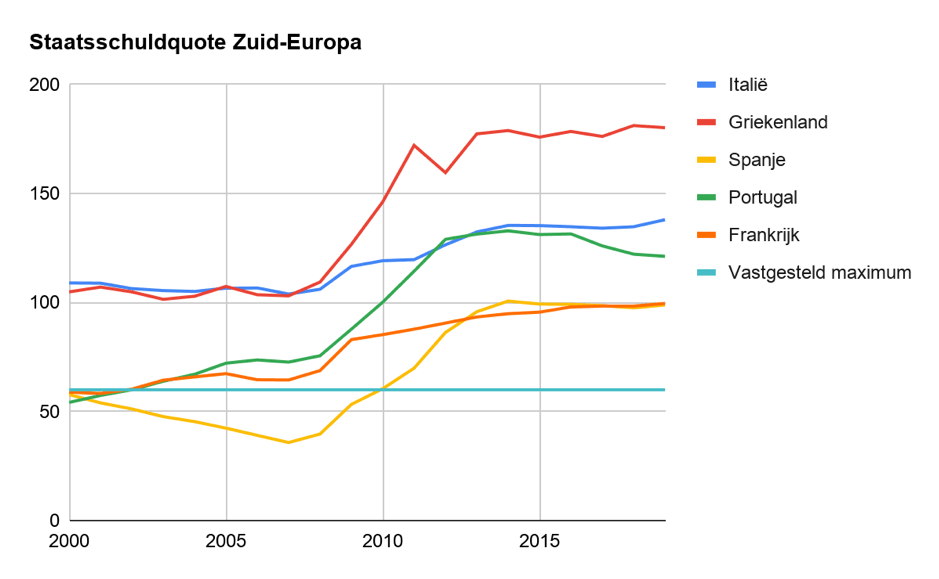

De afgelopen jaren zien we een tweedeling in de Eurozone, in Zuid-Europa stijgen de staatsschulden elk jaar weer, terwijl Noord-Europa juist een daling ziet. In grafiek 1 zien we de ontwikkeling van de staatsschuldquote van de grootste Zuid-Europese landen in de afgelopen 20 jaar. Sinds de eurocrisis van 2009 is de staatsschuld als maar toegenomen, de afgelopen jaren zien we een bijna gelijk percentage, met af en toe een kleine daling of stijging. Het argument van Italië dat door de corona crisis de staatsschuld zo hoog is geldt helemaal niet voor deze situatie, de afgelopen jaren heeft Italië de financiële situatie uit de hand laten lopen en weigerde het te bezuinigen. Eurobonds zijn voordelig voor deze Zuid-Europese landen omdat de nieuwe schulden gezamenlijk worden in plaats van nationaal en de rente op de huidige schuld lager wordt.

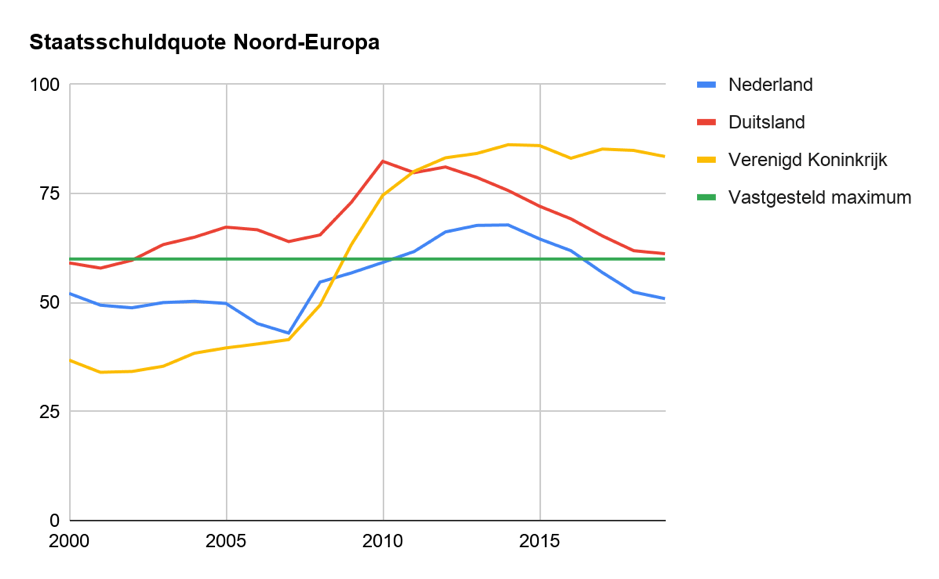

De Noord-Europese landen zijn juist het tegenovergestelde aan het doen de afgelopen jaren en zijn sinds de economische crisis aan het bezuinigen om de staatsschuld naar het vastgelegde percentage van 60% te krijgen. In grafiek 2 zien we de daling van de afgelopen jaren, Nederland zit onder de richtlijnen terwijl Duitsland er op zit. Door eurobonds in te voeren zullen de zuinige Noord-Europese landen garant staan voor de nieuwe schulden die door andere Eurozone landen gemaakt worden, al die jaren bezuinigen zijn dan voor niets geweest. In het kader van eurobonds worden de landen die het goed doen gestraft en worden de slechte landen bevoordeelt.

De kosten van Nederland zullen enorm uiteenlopen. Het kostenplaatje is te verdelen in twee hoofdzakelijke kostenposten: Het nieuwe rentepercentage en de nieuwe gezamenlijke obligaties. De hoogte van de nieuwe gezamenlijke obligaties is nog niet bekend, echter wordt er wel verwacht dat bijvoorbeeld alleen al de Nederlandse staatsschuld zal stijgen naar 75% van het BBP. Daarnaast zal de rente voor Nederland stijgen, wanneer dit met terugwerkende kracht ingevoerd wordt leidt dit tot een toename van 1,9 miljard euro per jaar.

Kortom, eurobonds zijn voordelig voor landen die een hoge staatsschuld hebben opgebouwd de afgelopen jaren. Landen met een lage staatsschuld zullen betalen voor het lakse beleid in Zuid-Europa en krijgen een hogere rente als dank daarvoor. Eurobonds zijn een stap dichterbij richting een federale staat met een transferunie, een gezamenlijk schuldenbeleid is een deel van de gewenste transferunie.

Lees ook: Het Noorse model

Foto door Expect Best via Pexels